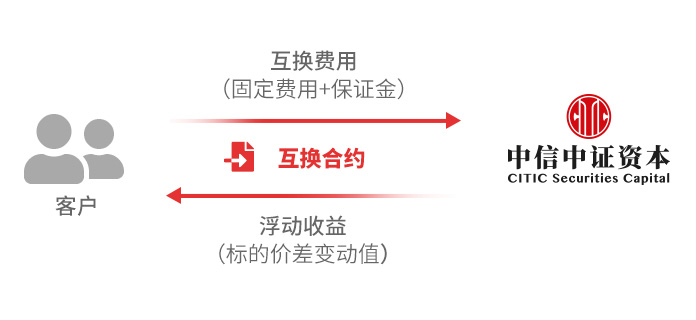

商品互换

根据交易有效约定,交易标的为一定数量的商品或商品指数合约,客户在期初支付一笔固定的费用及保证金,在期末结算时获取标的浮动收益。

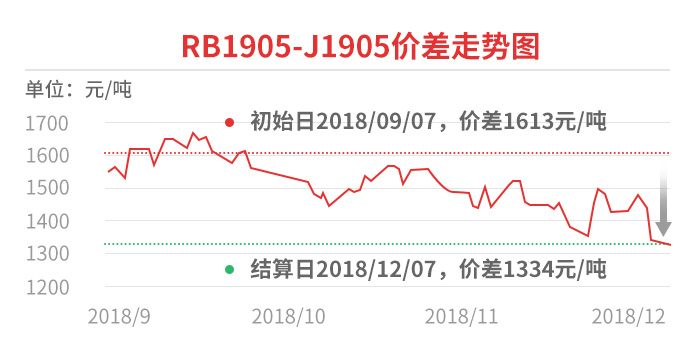

案例分析-螺纹RB1905.SHF-焦炭J1905.DCE价差互换

情景分析:某投资公司有品种套利交易需求。预期螺纹和焦炭价差缩窄,通过空RB1905多J1905进行套利。

解决方案:通过中信中证资本卖出 RB1905-J1905价差互换合约 (相当于LEG1:卖开RB1905合约,LEG2:买开J1905合约)。

方案效果:享受该组合价差缩窄的收益。

| 互换 | |

|---|---|

| 标的合约 | 螺纹钢RB1905.SHF-焦炭J1905.DCE |

| 标的现价𝑆 0 | 1613元(价差) |

| 标的规模 | 10000吨 |

| 期限 T | 3个月 (2018/9/1-2018/12/01) |

| 互换费率 | 9.80万 |

| 初始保证金 | 134.57万 |

注:上述数据仅供参考

| 项目 | 期货 | 价差互换合约 |

|---|---|---|

| 保证金金额 | 555元/吨 | 134.57元/吨 |

| 费用 | 0 | 9.80元/吨 |

| 到期收益 | 279元/吨 | 279元/吨 |

| 净收益率 | 50.31% | 193.25% |